フラット35 の金消契約前までに、火災保険を決めねばなりませんでした。

以前の記事でも書いたように、うちは省令耐火基準ではなかったので、火災保険料が高くなります (つД`)

う〜ん、どうしよう・・・。

金額的な面では、35年一括契約の方が割安なので良いのですが、一つの会社で35年となると倒産リスク等の面で不安です。

かといって1年契約は毎年更新で安心だけど、金額的な負担が大きい。

ということで、ウチでは2ヶ所の保険会社さんを併用してお願いすることにしました ヽ(*´∀`)/

ここで注意したいのは、2ヶ所で保険をかけるからといって、生命保険のように2重に貰える訳ではないということ。

たとえば、家の評価金額が2000万の場合、2ヶ所の保険会社に2000万ずつ保険をかけたとしても、合計の4000万がおりるわけではなく、

どちらかの保険を使って2000万、もしくは1000万ずつの計2000万。

それ以上は支払われないそうです。

なので、余分にかけてもムダになるだけなのです〜。

ということで、ウチはSBIモーゲージさんで割引のあったAIUの火災保険で35年一括で半額の1000万。

地震保険その他外せる物はすべて外して、

253,660円(35年一括 : 7247円/年)

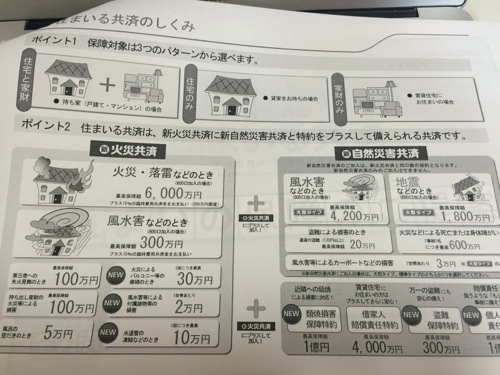

更に、全労済の住まいる共済で、新火災共済、新自然災害共済(風水害、地震等)に残り半額の1000万。

家財保険に200万の計1200万円を1年更新でかけて、

22,660円(年払い)

1年分で計算すると、支払い額は

合計29,907円/年

になりました!

全額35年一括に比べると割高にはなりますが、リスク分散効果と、支払いが良いという全労済での安心感を考えれば

まあまあかな、と思います (*´ω`*)

とはいえ、火災はおきないのが一番なんですけどね (^_^;

追記:損害保険は保証会社で保証されているようで、万が一破綻しても80%は適用されるそうです。

倒産後3ヶ月以内であれば100%適用! それにしても、8割適用してもらえるなら、無理に2カ所にする必要なかったですね^^;

まあ、全労済の方は年単位なので最初の5年ぐらいをめどに、徐々に保証を減らそうかなと思います。

最後まで読んで下さり、ありがとうございます <(_ _*)>

※現在までにかかった金額の内訳は、トップの固定ページにて公開中!